債務整理

借金問題の整理をお手伝いします

債務整理には、「破産」、「個人民事再生」、「特定調停」、「任意整理」があります。どの手続を選択するかは、債務、収入、資産、生活状況などを考慮して決定します。まずは、お気軽にご相談下さい。

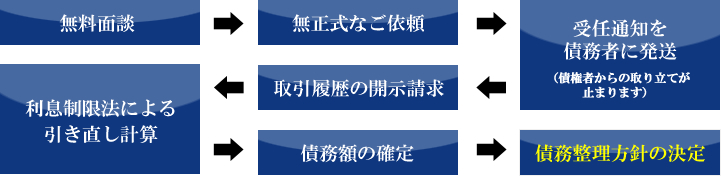

債務整理の流れ

債務整理のメリット・デメリット

債務整理の方法には、それぞれメリットとデメリットがあります。

| 自己破産 | メリット | デメリット |

|---|---|---|

| 債務全額の支払義務を免れる | ブラックリスト※に登録される 職業上の資格制限を受ける 官報に掲載される 財産を手放す必要がある |

| 個人民事再生 | メリット | デメリット |

|---|---|---|

| 債務を減額できる 自宅を手放さずにすむ 職業上の資格制限はない |

ブラックリスト※に登録される。 官報に掲載される 時間がかかる場合が多い |

| 特定調停 | メリット | デメリット |

|---|---|---|

| 債務を減額できる 調停成立後は利息がつかない |

ブラックリスト※に登録される 過払金返還請求は別途行う必要がある 支払いを怠った場合には直ちに強制執行される |

| 任意整理 | メリット | デメリット |

|---|---|---|

| 債務を減額できる 和解成立後は利息がつかない 和解契約は債務名義にならない (直ちには強制執行されない) 過払金返還請求ができる |

ブラックリスト※に登録される |

※5年~7年間はローンを組めなかったり、クレジットカードが作れません。ただし、銀行口座の開設は出来ます

過払金返還請求

かつて多くの貸金業者は、「出資法」の上限利率である29.2%(現在は20%)と、「利息制限法」の上限利率との間(グレーゾーン)の金利で貸付を行っていました。「利息制限法」には罰則がないため、罰則のある「出資法」の上限利率を超えない範囲で金利を定めていたのです。

| 利息制限法 の上限利率 |

貸付元本 | 上限利率 |

|---|---|---|

| 10万円未満 | 年20% | |

| 10万円以上~100万円未満 | 年18% | |

| 100万円以上 | 年15% |

しかし、「利息制限法」を超える金利は基本的に無効ですから、数年間にわたって返済を続けている場合には、「利息制限法」に基づいて引き直し計算すると、すでに返済が終わっている場合があります。

この場合に発生する「過払金」については、貸金業者に対し返還するように請求をすることができるのです。

債務整理報酬

債務整理報酬の目安は下記のとおりです。(債権者数や難易度によって調整します)報酬は分割払いも可能です。

| 自己破産 | 着手金 | 10,000円 |

|---|---|---|

| 報酬 | 200,000円 | |

| 任意整理 | 着手金 | 10,000円 |

| 基本報酬 | 30,000円(1社につき) | |

| 過払金返還 | 返還額の20%(裁判の場合は50,000円加算) | |

| 自己破産 | 着手金 | 10,000円 |

| 報酬 | 300,000円 |

訴訟

簡易裁判所における訴訟代理業務を行います

平成15年の司法書士法改正により、法務大臣の認定を受けた司法書士は、簡易裁判所における訴訟代理業務ができるようになりました。当事務所の所属司法書士は、全員法務大臣の認定を受けておりますので、簡易裁判所でお客様に代わって訴訟手続きを行ったり、調停や和解をすることができます。また、代理人として相手方と裁判外の和解交渉をしたり、様々な法律相談を受けることができます。まずはお気軽にご相談ください。

調停

裁判所で調停をするのに必要な書類を作成します

借金の問題、離婚や相続の問題などのトラブルを解決するために、裁判所で話し合うことを調停といいます。調停は、裁判官のほか調停委員を交えて話し合いをしますので、当事者同士による解決が難しい場合でも解決できるかもしれません。司法書士は、調停のために裁判所に提出する書類の作成を通じて調停を支援します。